結論

iDeCo(イデコ)の概要、メリット/デメリットから、銀行に定期預金した場合と、iDeCoを活用した場合の資産形成のシミュレーションの違いを説明しています!

【結論】

すぐにでもiDeCoを始めるべき!

【なぜすぐにでも?】

・節税効果:1年開始が遅れれば1年分の節税チャンスを失う

・積立期間:長いほど資産が増える可能性が高い

銀行の定期預金を早めにiDeCoに切り替えるほうが良いと考えます。

節税効果と銀行には比べ物にならないリターンがすぐにiDeCoを始める理由です。

下記サイトでiDeCoや積立NISA、他資産運用を重要度順に説明しています。こちらも良かったら参考にしてください!ちなみにiDeCoは重要度第1位の最も優先的に始めるべき項目だと思っています。

それでは詳細を説明していきます!

iDeCoとは? メリット/デメリット

【iDeCoの特徴】

節税効果

iDeCoの掛金は所得控除の対象となり、所得税や住民税が軽減されます。

神です。老後資金を銀行で定期預金する人とiDeCoで積み立てる人で年収にもよりますが、年間2~3万円差が出ます。

例えば、掛金1万円(年間12万円)で所得税(10%)、住民税(10%)の場合、年間2万4千円の税金が安くなります。

運用益非課税

通常、株で儲けたお金(運用益)には20.315%の税金がかかります(うざい)。

これがiDeCoはすべて非課税になります。

◆受け取る時にも税負担が軽減

所得税や住民税は毎月の給料だけでなく、退職金や年金にもかかります。

iDeCoで運用した資産は受け取る時にも税負担は軽減する仕組みがあります。

”年金として受け取る場合”→公的年金等控除が受けられます。

”一時金として受け取る場合”→退職所得控除”が受けられます。

節税にもなり、株で儲けたお金も非課税と老後資金の確保にめちゃくちゃおススメです。

株なので元本割れが”怖い”というイメージがある方もいるかと思いますが、長期投資&分散投資できるiDeCoはリスクを極力下げられるどころか、銀行と比べて圧倒的なリターンを狙えると考えられています。

やらない理由は無いと考えています!

【デメリット】

◆60歳まで引き出せない

急にお金が必要!!というパターンに対応できません。このことをデメリットと考える方は多いようです。ただ、私は長期投資すればするほど勝ちやすくなる投資の世界において、強制的に長期投資できるこの仕組みはメリットでもあるかなと思います。

【注意点 まだ始めれない場合あり!?】

こんなメリットばかりのiDeCoを始めたいのに始められないパターンがあります。会社員の方で、企業型DC加入者は勤務先でiDeCoとの併用が認められていない場合があります。(実は私もその一人です。早く始めたい…)しかし、今後の法改正により22/10~ 加入可能になります!

下記より、スタート年齢別にシミュレーションしたので、ご自身の近い年齢の箇所を見てiDeCoでどのくらい資産を増やす可能性があるかをチェックしてみて下さい!30歳、40歳、50歳からのスタートパターンを作っています!

iDeCo シミュレーション

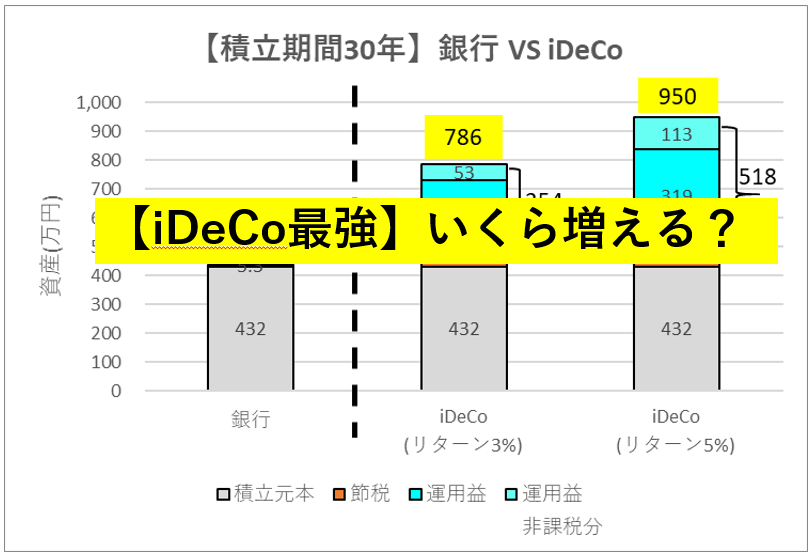

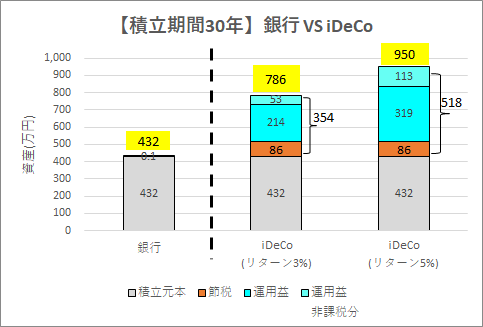

30歳スタート(積立期間30年)

下記条件で銀行で定期預金した場合とiDeCoを比較してみました。

①積立期間:30年

iDeCoは60歳までなので30歳から30年間の定期積み立てした場合を想定。

②積立金額:月1.2万円

会社員で企業型年金がある方の満額(上限)である月1.2万円を想定。

③利率(リターン):銀行(0.001%)、iDeCo(3%、5%)

銀行は大手銀行の超低金利な0.001%、iDeCoは米国株インデックス投資した場合に十分見込める3%、5%を想定しました。

グラフの通り、節税効果と銀行には比べ物にならないリターンがiDeCoが魅力的なことが分かると思います。すぐにでも始める理由です。

14.4万円×30年間の432万円を銀行に入れても、

銀行の超低金利(0.001%)では、たった500円ほどしか増えません。

iDeCoのおすすめ商品は、もちろん米国株、もしくわ全世界のインデックス投資かと思います。iDeCoで米国株などに長期的にインデックス投資すれば、リターン3%、5%あたりは過去の実績から余裕で見込めると言われています。(米国株のS&P500の直近70年のリターンは約8%)

米国株上昇は結局、どうして続いているのか

https://shikiho.jp/news/0/315877

ほったらかし積立投資の勝率は99% 簡単で確実に勝てる秘訣は何か

https://news.yahoo.co.jp/byline/syunsukeyamasaki/20180509-00085023/

つまり

リターン3%で30年で354万円増えて、786万円が貯まります!

(内、86万円は節税分、53万円は運用益非課税分です!)

リターン5%で30年で518万円増えて、950万円が貯まります!

(内、86万円は節税分、113万円は運用益非課税分です!)

iDeCoのシミュレーションは下記サイトからできます。

https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

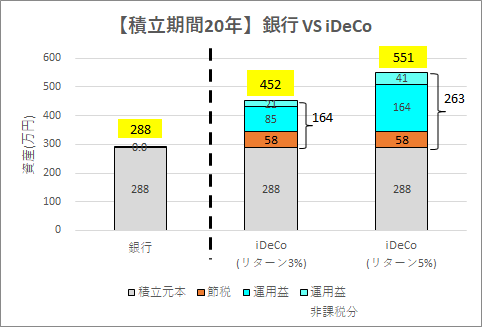

40歳スタート(積立期間20年)

続いて、下記条件で銀行で定期預金した場合とiDeCoを比較してみました。

①積立期間:20年

iDeCoは60歳までなので40歳から20年間の定期積み立てした場合を想定。

②積立金額:月1.2万円

会社員で企業型年金がある方の満額である月1.2万円を想定。

③利率(リターン):銀行(0.001%)、iDeCo(3%、5%)

銀行は大手銀行の超低金利な0.001%、iDeCoは米国株インデックス投資した場合に十分見込める3%、5%を想定。

14.4万円×20年間の288万円を銀行に入れても、

銀行の超低金利(0.001%)では、たった200円しか増えません。

iDeCoで米国株などに長期的にインデックス投資すれば、リターン3%、5%は過去の実績から余裕で見込めると言われています。(米国株のS&P500の直近70年のリターンは約8%)

つまり

リターン3%で20年で164万円増えて、452万円が貯まります!

(内、58万円は節税分、21万円は運用益非課税分です!)

リターン5%で20年で263万円増えて、551万円が貯まります!

(内、58万円は節税分、41万円は運用益非課税分です!)

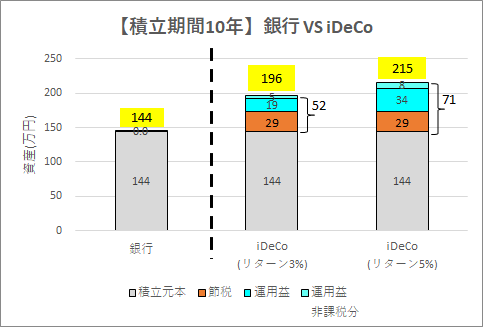

50歳スタート(積立期間10年)

続いて、下記条件で銀行で定期預金した場合とiDeCoを比較してみました。

①積立期間:10年

iDeCoは60歳までなので50歳から10年間の定期積み立てした場合を想定。

②積立金額:月1.2万円

会社員で企業型年金がある方の満額である月1.2万円を想定。

③利率(リターン):銀行(0.001%)、iDeCo(3%、5%)

銀行は大手銀行の超低金利な0.001%、iDeCoは米国株インデックス投資した場合に十分見込める3%、5%を想定。

14.4万円×10年間の144万円を銀行に入れても、

銀行の超低金利(0.001%)では、たった100円しか増えません。

iDeCoで米国株などに長期的にインデックス投資すれば、リターン3%、5%あたりは過去の実績から余裕で見込めると言われています。(米国株のS&P500の直近70年のリターンは約8%)

つまり

リターン3%で10年で52万円増えて、196万円が貯まります!

(内、29万円は節税分、5万円は運用益非課税分です!)

リターン5%で10年で71万円増えて、215万円が貯まります!

(内、29万円は節税分、8万円は運用益非課税分です!)

おまけ(積立NISA)

同様に積立NISAについても詳しく説明、シミュレーションしているので、よかったら参考にしてください!

簡単に説明すると…

積立NISAはiDeCoの節税効果のメリットが無くなったVerというイメージです。なので運用益は非課税ですが、節税効果はありません。

節税効果はないですが、iDeCoと同様、積立NISAでインデックス投資をすることで、リターンが見込めます。

同様に銀行に定期預金する場合と比較してみました。

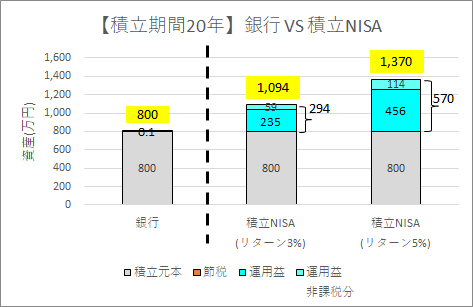

※積立NISAの非課税期間である20年間、満額の年40万円定期積み立てした場合のシュミレーションになります。

40万円×20年間の800万円を銀行に入れても、

銀行の超低金利では、たった700円ほどしか増えません。

積立NISAで米国株などでインデックス投資すれば、リターン3%は長期投資かつ過去の実績から余裕で見込めると言われています。

つまり、グラフの通り積立NISAだと

リターン3%で294万円増えて、20年後に1,094万円が貯まります!

リターン5%で570万円増えて、20年後に1,370万円が貯まります!

リターン5%で570万円増えるので、

1年あたり47.5万円がやらない人より貯まる計算となります。

積立NISAのシミュレーションは下記サイトからできます。

https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

優先度評価もiDeCoと同様、下記で説明しているので良かったら拝見下さい!

おわり

節税効果と高いリターンが見込める、iDeCoをすぐにでも始めるべきです!

始めるのが遅れれば遅れるほど、節税効果の恩恵を受けれないだけでなく、長期投資で複利×高リターンの効果が無くなっていきます。

銀行の定期預金をしている方は、早めに一部でも良いのでiDeCoに切り替えることをおススメします。iDeCoなどを上手に活用し節税や資産を増やし、「老後資産は心配ないから余ったお金は自由に使おう!」と考えて前向きに生活できると思っています。

コメント