結論

銀行に定期預金した場合と、積立NISAを活用した場合の資産形成の違いを説明していきます!

【結論】

銀行に定期預金するなら、積立NISAを始めるべき!

【なぜか?】

・過去の実績:米国株投資は過去70年の年利平均8%弱(インデックスファンド)

・長期積立:20年間の”ほったらかし投資”の勝率99%

・途中でも解約して引き出せる

【ポイント】

・信託報酬が安い商品を選ぶ

・とにかく少額でもいいから早く始める

過去の実績×長期積立の観点から

銀行には比べ物にならない高いリターンが狙えるのが

積立NISAを始める理由です!

下記サイトでiDeCoや積立NISA、他資産運用を重要度順に説明しています。こちらも良かったら参考にしてください!

下記サイトでiDeCoについて詳しく説明とシミュレーションをしています。

それでは積立NISAの詳細を説明していきます!

積立NISAとは?

積立NISAは「老後のお金の不安を解消する手段」として注目され

2018年1月からスタートした資産運用の方法です。

積立NISAは積立投資する商品を自分で選ぶ必要がありますが、対象となる商品は金融庁の定めた長期投資、分散投資に適したものに限られているので安心です。

【積立NISAの概要】

投資上限:年間40万円、月33,333円まで

非課税期間:20年

投資対象:国が選んだ投資信託のみ

積立NISAのメリット 始めるべき理由

①運用益非課税

通常、株で儲けたお金(運用益)には20.315%の税金がかかります(うざい)。

100万円増えても20万円は国に持っていかれます…

これが積立NISAだと20年間、年40万円までの投資に関して非課税になります!

②高リターンが狙える

下記サイトによると、米国株S&P500の過去70年の年平均上昇率、つまりリターンは8%弱のようです。未来のことは誰にも分かりませんが、過去実績から判断すると高リターンを狙えることになります。(ちなみに、銀行は0.001%…比べ物になりません)

米国株上昇は結局、どうして続いているのか

https://shikiho.jp/news/0/315877

③長期投資での勝率99%

下記サイトで20年間の”ほったらかし投資”のシミュレーションをしていますが、勝率99%のデータがでています。積立NISAは長期投資が前提なので、勝率99%は十分狙えると思います。株で元本割れするかも…と不安で始めれない方はぜひ参考にしてみて下さい!

ほったらかし積立投資の勝率は99% 簡単で確実に勝てる秘訣は何か

https://news.yahoo.co.jp/byline/syunsukeyamasaki/20180509-00085023/

「①運用益非課税」×「②銀行にはない高リターン」×「③長期投資で勝率99%」

この3点が積立NISAを始めるべき理由です。

株なので元本割れが”怖い”というイメージがある方もいるかと思いますが、長期投資&分散投資できる積立NISAは元本割れリスクを極力下げられ、銀行と比べて圧倒的なリターンを狙えると思っています。

積立NISA おすすめ商品、選び方

・信託報酬が安い商品を選ぶ

積立NISAはたくさんある商品の中から自分で投資する商品を選ぶ必要があります。この商品は投資家に代わって委託会社や受託会社、販売会社などが投資財産を運用しています。これらの運用会社に支払われる手数料が信託報酬です。

なのでこの信託報酬手数料率が低い商品を選んだほうがよいです!

積立NISAのランキング上位の商品は信託報酬も低く、高リターンを狙えるものが多いと思います。ランキング検索してみて下さい!

例えば現時点で楽天証券のランキングですとeMAXIS Slim系は信託報酬が安く人気です。

・eMAXIS Slim 米国株式(S&P500)

・eMAXIS Slim 全世界株式(S&P500)

・eMAXIS Slim 新興国株式(インデックス)

(ちなみに私は、上記の観点から米国株式と新興国株式を2:1の割合で積み立てしています)

【emaxis slim の魅力】

・信託報酬が安い

・純資産総額が右肩上がり

・100%株式

・とにかく少額でもいいから早く始める

積立NISAはiDeCoとは違い「途中で辞めれます」

前述しましたが、株は長期投資のほうがメリットがあるので、おススメしませんが、急にお金が必要になっても途中で解約できます。満額の月33,333円しなくても少額設定もできるので、まずは「やってみる」スタイルではじめるのも良いと思います!

積立NISA シミュレーション

各条件で銀行で定期預金した場合と積立NISAでの運用益を比較してみました。

・「掛金:3.3万円」×「積立期間:20年間」

・「掛金:3.3万円」×「積立期間:10年間」

・「掛金:1.5万円」×「積立期間:20年間」

・「掛金:1.5万円」×「積立期間:10年間」

さっそく、結果をみていきましょう!

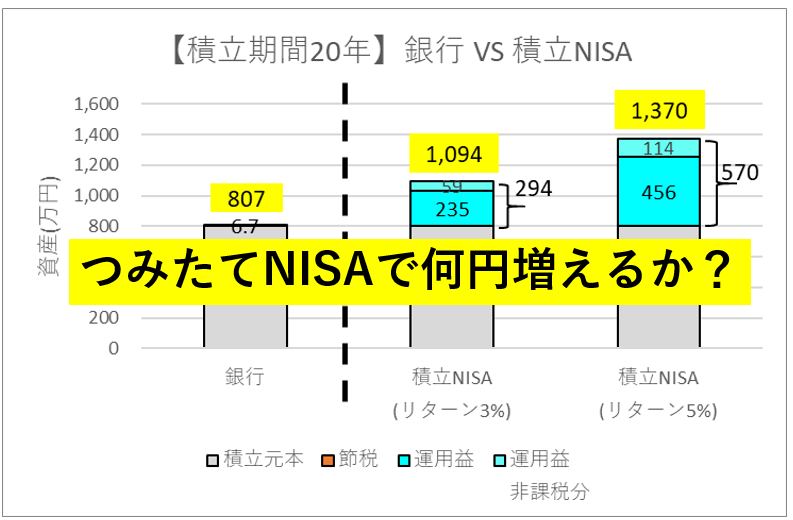

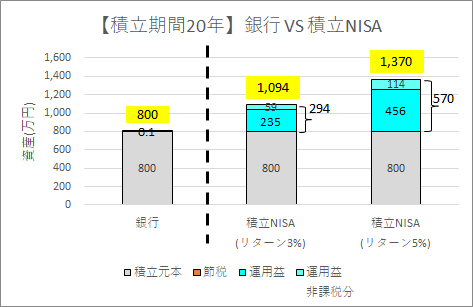

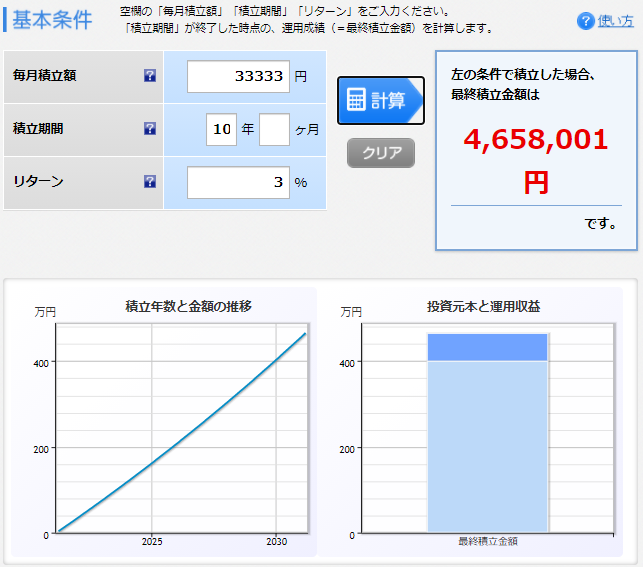

掛金3.3万円×積立期間20年

【比較条件】

①積立期間:20年

運用益非課税期間の20年間を積み立てた場合を想定。

②積立金額:月33,333円

満額である年40万円、つまり月33,333円を想定。

③利率(リターン):銀行(0.001%)、iDeCo(3%、5%)

銀行は大手銀行の超低金利な0.001%、積立NISAは米国株インデックス投資した場合に十分見込める3%、5%を想定。

グラフの通り、銀行には比べ物にならないリターンが魅力的なことが分かると思います。

40万円×20年間の800万円を銀行に入れても、

銀行の超低金利(0.001%)では、たった700円しか増えません。

しかし前述の通り、 積立NISAで米国株などに長期的にインデックス投資すれば、リターン3%、5%あたりは過去の実績から余裕で見込めると言われています。

つまり

リターン3%で20年で294万円増えて、1,094万円が貯まります!

(内、59万円は運用益非課税分です!)

リターン5%で20年で570万円増えて、1,370万円が貯まります!

(内、114万円は運用益非課税分です!)

積立NISAのシミュレーションは下記サイトからできます。

https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

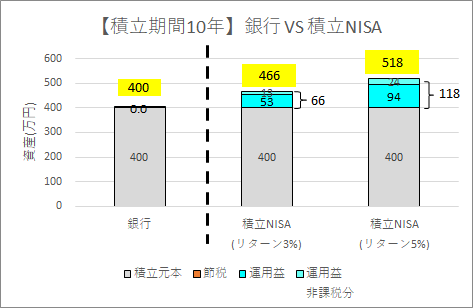

掛金3.3万円×積立期間10年

つづいて、満額の掛金のまま、積立期間を10年にしてシミュレーションしました。

【比較条件】

①積立期間:10年

②積立金額:月33,333円

満額である年40万円、つまり月33,333円を想定。

③利率(リターン):銀行(0.001%)、iDeCo(3%、5%)

銀行は大手銀行の超低金利な0.001%、 積立NISAは米国株インデックス投資した場合に十分見込める3%、5%を想定。

40万円×10年間の400万円を銀行に入れても、

銀行の超低金利(0.001%)では、たった200円しか増えません。

しかし前述の通り、 積立NISAで米国株などに長期的にインデックス投資すれば、リターン3%、5%あたりは過去の実績から余裕で見込めると言われています。

つまり

リターン3%で10年で66万円増えて、466万円が貯まります!

(内、13万円は運用益非課税分です!)

リターン5%で10年で118万円増えて、518万円が貯まります!

(内、24万円は運用益非課税分です!)

積立NISAのシミュレーションは下記サイトからできます。

https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

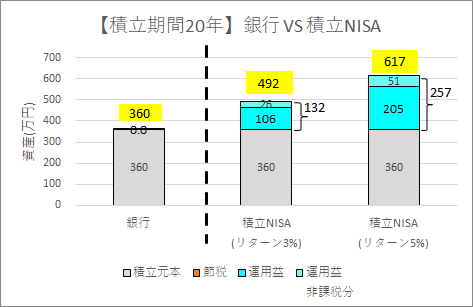

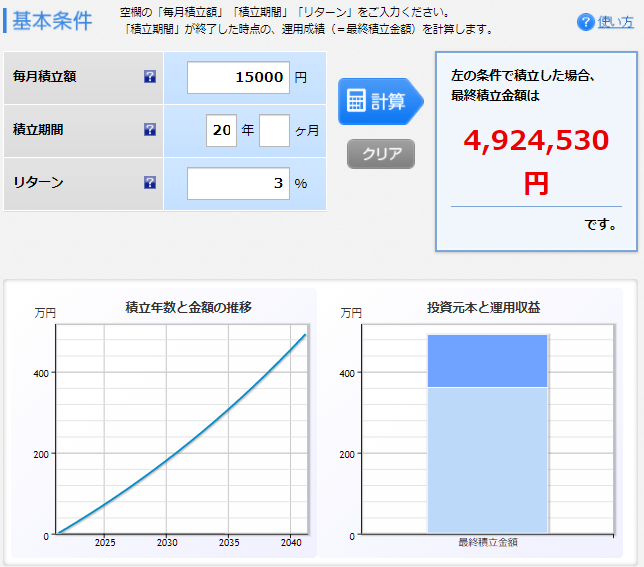

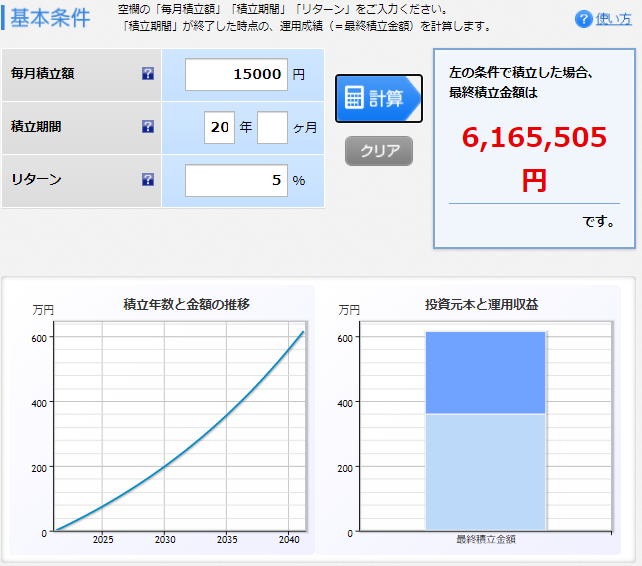

掛金1.5万円×積立期間20年

つづいて、積立上限の3.3万円の半分の月1.5万円くらいでやってみたいという方に、積立期間を20年でシミュレーションしてみました。

【比較条件】

①積立期間:20年

②積立金額:月15,000円

③利率(リターン):銀行(0.001%)、iDeCo(3%、5%)

銀行は大手銀行の超低金利な0.001%、 積立NISAは米国株インデックス投資した場合に十分見込める3%、5%を想定。

月1.5万円を20年間続けた360万円を銀行に入れても、

銀行の超低金利(0.001%)では、たった300円しか増えません。

しかし前述の通り、 積立NISAで米国株などに長期的にインデックス投資すれば、リターン3%、5%あたりは過去の実績から余裕で見込めると言われています。

つまり

リターン3%で20年で132万円増えて、492万円が貯まります!

(内、26万円は運用益非課税分です!)

リターン5%で20年で257万円増えて、617万円が貯まります!

(内、51万円は運用益非課税分です!)

積立NISAのシミュレーションは下記サイトからできます。

https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

掛金1.5万円×積立期間10年

つづいて、月1.5万円の積立期間を10年でシミュレーションしてみました。

【比較条件】

①積立期間:10年

②積立金額:月15,000円

③利率(リターン):銀行(0.001%)、iDeCo(3%、5%)

銀行は大手銀行の超低金利な0.001%、 積立NISAは米国株インデックス投資した場合に十分見込める3%、5%を想定。

月1.5万円を10年間続けた180万円を銀行に入れても、

銀行の超低金利(0.001%)では、たった100円ほどしか増えません。

しかし前述の通り、 積立NISAで米国株などに長期的にインデックス投資すれば、リターン3%、5%あたりは過去の実績から余裕で見込めると言われています。

つまり

リターン3%で10年で30万円増えて、210万円が貯まります!

(内、6万円は運用益非課税分です!)

リターン5%で10年で53万円増えて、233万円が貯まります!

(内、11万円は運用益非課税分です!)

積立NISAのシミュレーションは下記サイトからできます。

https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

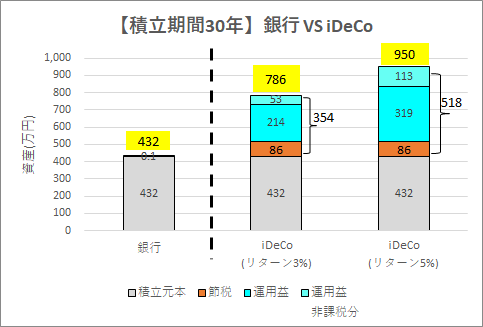

おまけ(iDeCoについて)

iDeCoについてのシミュレーションは下記で書いています!

iDeCoは 積立NISA同様、運用益が非課税であるだけでなく、掛金が「所得控除」の対象となる節税効果もある資産運用に非常にお得な制度です!

詳細は上記サイトに書きましたが、

例えば30歳から積立期間30年で月の掛金が1.2万円だと、

リターン3%で30年で354万円増えて、786万円が貯まります!

(内、86万円は節税分、53万円は運用益非課税分です!)

リターン5%で30年で518万円増えて、950万円が貯まります!

(内、86万円は節税分、113万円は運用益非課税分です!)

おわり

国が推奨する制度で運用益非課税である、 積立NISAを始め、老後に備えたいですね!

長期投資での複利×高リターンの効果が狙えるので

銀行に預けるお金を一部でもよいので、 積立NISAにまわしてみるとよいと思います!

積立 NISAやiDeCoなどを上手に活用し資産を増やし、「老後資産は心配ないから余ったお金は自由に使おう!」と考えて前向きに生活できると思っています。

【おまけ】今月のおすすめ

折り畳み傘で最強だと思ってます。自動開閉の傘を色々と試しましたが、なんたって重いです。私は鞄から出し入れするのが面倒なので晴れでも持ち歩くので、重いのがネックでした。でも自動開閉が便利だしなと色々と試した結果、辿りつきました!! 値段も安すぎるので、ぜひ一回試してみて下さい! (デメリットはマジックテープが弱いので補強したこと。くらいです)

最後まで読んでくれてありがとうございました!

コメント