結論

銀行に定期預金した場合と、iDeCo&積立NISAを併用した場合の資産形成の違いを説明していきます!併用時のシミュレーションもまとめているので、ぜひご参考まで!

【結論】

銀行に定期預金するなら、

できればiDeCo、積立NISAを両方やる

最悪iDeCoだけでも始める(余裕ができたら積立NISA)

【なぜか?】

・過去の実績:米国株投資は過去70年の年利平均8%弱(インデックスファンド)

・長期積立:20年間の”ほったらかし投資”の勝率99%

【ポイント】

・信託報酬が安い商品を選ぶ

・iDeCo、積立NISAのメリット/デメリットを比較して少額でもいいから早く始める

過去の実績×長期積立の観点から

銀行には比べ物にならない高いリターンが狙えるのが

iDeCoや積立NISAを始める理由です!

下記サイトでiDeCoや積立NISA、企業型DCなどを重要度順に説明しています。こちらも良かったら参考にしてください!

iDeCo、積立NISAの違い、メリット/デメリット

iDeCo、積立NISAのメリット/デメリットと後述するシミュレーション結果を見て、「どちらもする」「iDeCoだけ」「積立NISAだけ」「どちらもしない」を判断してもらえばよいと思います。

まずは、それぞれのメリットデメリットを見ていきましょう!

iDeCoのメリット/デメリット

iDeCo

【メリット】

・節税効果

iDeCoの掛金は所得控除の対象となり、所得税や住民税が軽減されます。1年始めるのが遅れれば1年分の節税チャンスを失います。

・運用益非課税

通常、株で儲けたお金(運用益)には20.315%の税金がかかります。これがiDeCoはすべて非課税になります。

・受け取る時にも税負担が軽減

所得税や住民税は毎月の給料だけでなく、退職金や年金にもかかります。iDeCoで運用した資産は受け取る時にも税負担は軽減する仕組みがあります。

【デメリット】

・60歳まで引き出せない

途中で引き出すことができません。強制的に長期投資できるので、メリットと捉えることもできますが、何かあったときに引き出せないことをデメリットと捉える方は多いです。

iDeCoの詳しい説明とシミュレーションは下記でしているのでご参考下さい!

積立NISAのメリット/デメリット

積立NISA

【メリット】

・運用益非課税

iDeCo同様、株で儲けたお金(運用益)は20年間非課税です。

・引き出しはいつでもOK

iDeCoとは異なりいつでも引き出せます。

【デメリット】

・節税効果は無い

iDeCoとは異なり、所得税控除などの節税効果はありません。

【注意】

・運用益の非課税期間は20年間

例えば30歳から始めると、非課税期間は50歳までになり、その後は運用益に20.315%の税金がかかります。(iDeCoだと60歳までなので、30歳から始めると30年間の税制優遇)

積立NISAの詳しい説明とシミュレーションは下記でしていますのでご参考にして下さい!

iDeCo、積立NISAを始めるべき理由

①運用益非課税

上述した通り、iDeCoは60歳まで、積立NISAは20年間、運用益が非課税になります!

②高リターンが狙える

下記サイトによると、米国株S&P500の過去70年の年平均上昇率、つまりリターンは8%弱のようです。未来のことは誰にも分かりませんが、過去実績から判断すると高リターンを狙えることになります。(ちなみに、銀行は0.001%です…比べ物になりません)

米国株上昇は結局、どうして続いているのか

https://shikiho.jp/news/0/315877

③長期投資での勝率99%

下記サイトで20年間の”ほったらかし投資”のシミュレーションがされていますが、勝率99%のデータとなっています。iDeCoや積立NISAは長期投資が前提なので、勝率99%は十分狙えると思います。株で元本割れするかも…と不安で始めれない方はぜひ参考にしてみて下さい!

ほったらかし積立投資の勝率は99% 簡単で確実に勝てる秘訣は何か

https://news.yahoo.co.jp/byline/syunsukeyamasaki/20180509-00085023/

「①運用益非課税」×「②銀行にはない高リターン」×「③長期投資で勝率99%」

この3点がiDeCo、積立NISAを始める理由です。

言い換えれば

”勝率99%で高リターンでお金を増やせ、運用益には税金がかからない神制度”

です。ぜひ参考にしてみて下さい。

iDeCo、積立NISAのシミュレーション

今回はiDeCoと積立NISAを併用した場合のシミュレーションをしましたので、そちらの説明をしていきます。

各条件で銀行で定期預金した場合と積立NISAでの運用益を比較してみました。

【月掛金】iDeCo:1.2万円、積立NISA:3.3万円

・30歳スタートVer:「積立期間:30年間」

※iDeCoは30年、積立NISAは非課税期間が20年間なので20年で計算。

・40歳スタートVer:「積立期間:20年間」

・50歳スタートVer:「積立期間:10年間」

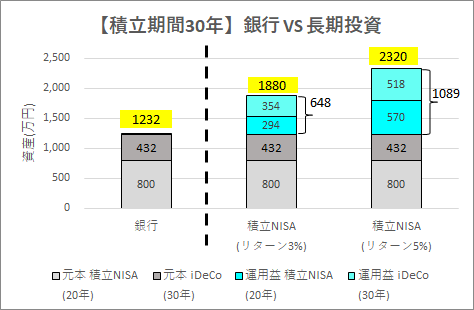

30歳スタートVer.(積立期間30年)

【比較条件】

①積立期間:iDeCo30年間、積立NISA20年間

※積立NISAは非課税期間が20年間なので20年で計算。(それ以上積立すると運用益で税金取られますが、複利の力でもっとお金は増えると思います。

②積立金額:月iDeCo:1.2万円、 積立NISA:3.3万円

iDeCoは会社員で企業型年金がある方の満額である月1.2万円を想定

積立NISAは満額である年40万円、つまり月33,333円を想定。

③利率(リターン):銀行(0.001%)、iDeCo(3%、5%)

銀行は大手銀行の超低金利な0.001%、 積立NISAは米国株インデックス投資した場合に十分見込める3%、5%を想定。

グラフの通り、銀行には比べ物にならないリターンが魅力的なことが分かると思います。

銀行に800万円+432万円の元本1,232万円を入れても、

銀行の超低金利(0.001%)では1,800円しか増えません。

しかし米国株などに長期的にインデックス投資すれば、

リターン3%でも648万円増えて、1,880万円が貯まります!

リターン5%なら1,089万円増えて、2,320万円が貯まります!

30歳からiDeCoや積立NISAを利用すれば、老後2,000万円問題は余裕で解決ですね!

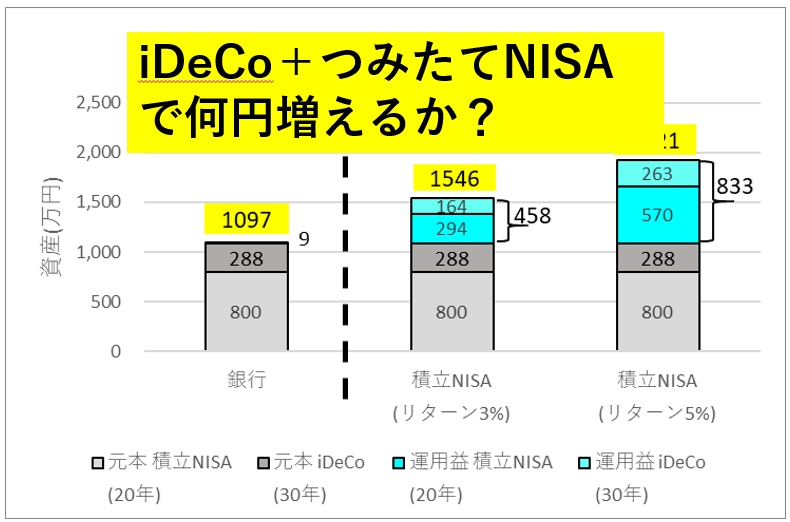

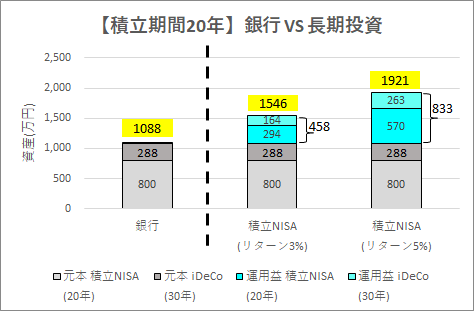

40歳スタートVer.(積立期間20年)

【比較条件】

①積立期間:20年間

②積立金額:月iDeCo:1.2万円、積立NISA:3.3万円

iDeCoは会社員で企業型年金がある方の満額である月1.2万円を想定

積立NISAは満額である年40万円、つまり月33,333円を想定。

③利率(リターン):銀行(0.001%)、iDeCo(3%、5%)

銀行は大手銀行の超低金利な0.001%、積立NISAは米国株インデックス投資した場合に十分見込める3%、5%を想定。

銀行に800万円+288万円の元本1,088万円を入れても、

銀行の超低金利(0.001%)では900円しか増えません。

しかし米国株などに長期的にインデックス投資すれば、

リターン3%でも20年で458万円増えて、1,546万円が貯まります!

リターン5%なら20年で833万円増えて、1,921万円が貯まります!

40歳からiDeCoや積立NISAを始めたとしても、老後2000万円問題クリアできそうですね!

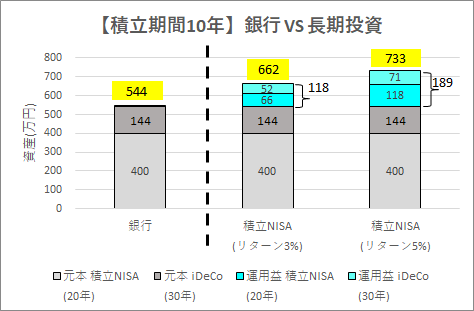

50歳スタートVer.(積立期間10年)

【比較条件】

①積立期間:10年間

②積立金額:月iDeCo:1.2万円、積立NISA:3.3万円

iDeCoは会社員で企業型年金がある方の満額である月1.2万円を想定

積立NISAは満額である年40万円、つまり月33,333円を想定。

③利率(リターン):銀行(0.001%)、iDeCo(3%、5%)

銀行は大手銀行の超低金利な0.001%、積立NISAは米国株インデックス投資した場合に十分見込める3%、5%を想定。

銀行に400万円+144万円の元本544万円を入れても、

銀行の超低金利(0.001%)では300円しか増えません。

しかし米国株などに長期的にインデックス投資すれば、

リターン3%でも10年で118万円増えて、662万円が貯まります!

リターン5%なら10年で189万円増えて、733万円が貯まります!

50歳からiDeCoや積立NISAを始めたとしても、銀行に預けるよりも100万円以上増える計算となります。

おわり

国が推奨する制度で運用益非課税である、iDeCoや積立NISAを紹介しました!メリット/デメリットを参考に自分にあったものを優先して始めてみて下さい!

積立NISAやiDeCoなどを上手に活用し資産を増やし、「老後資産は心配ないから余ったお金は自由に使おう!」と考えて前向きに生活できると思っています。

【おまけ】今月のおススメ!

ワンタッチ開閉の折り畳み傘でコスパ最高です!ワンタッチ開閉は重いのが難点で、カバンに折り畳み傘を入れっぱなしにしたい私には、この軽さが非常にありがたかったです!1年持っている優れもので、楽天で安く購入できるのでおススメです!

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1f34930f.af643fc9.1f349310.6f922acd/?me_id=1337900&item_id=10000169&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fpowerbetter%2Fcabinet%2F0304zhutu%2F0311%2Fimgrc0087892815.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

最後まで読んでくれてありがとうございました!

コメント